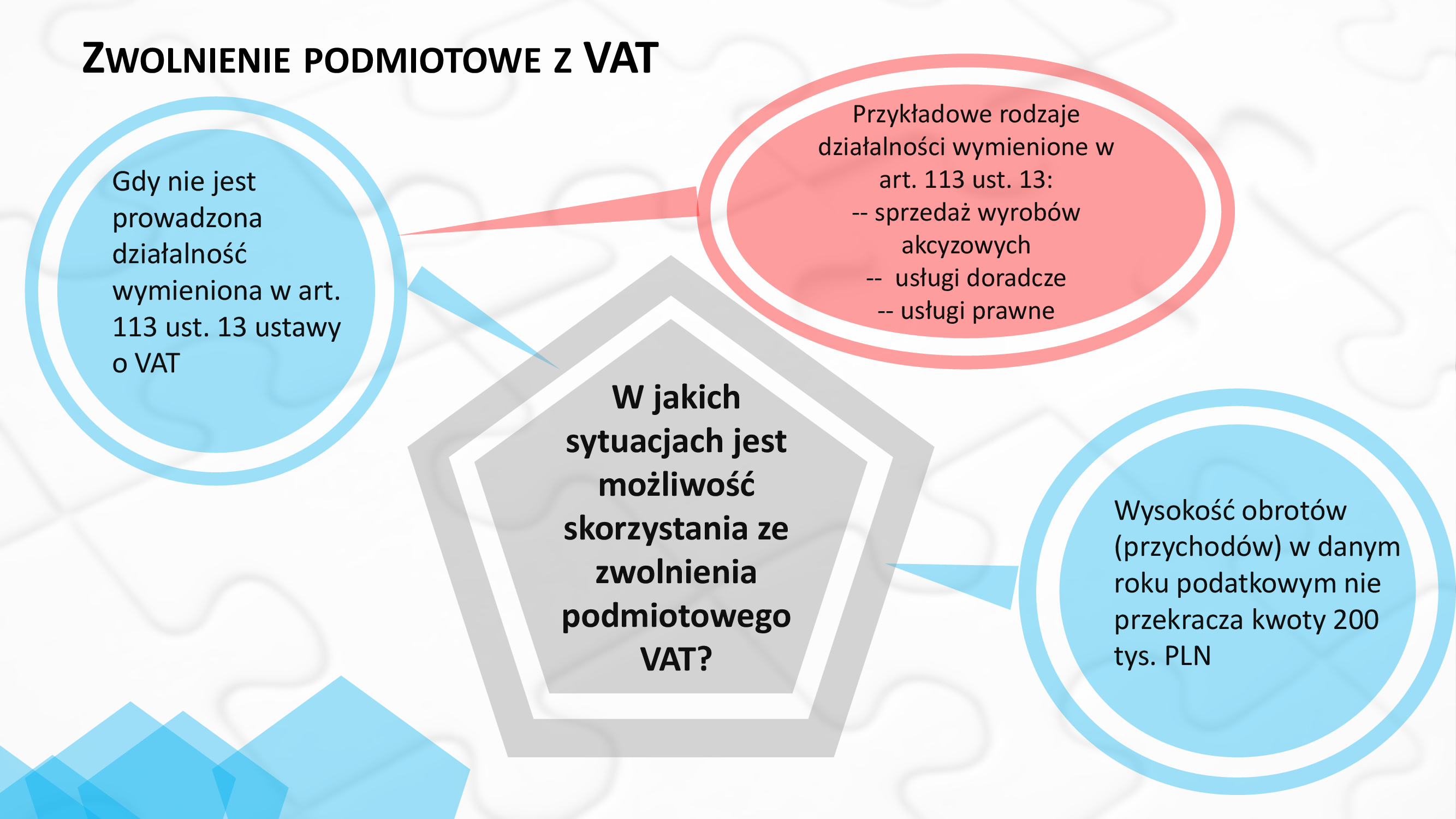

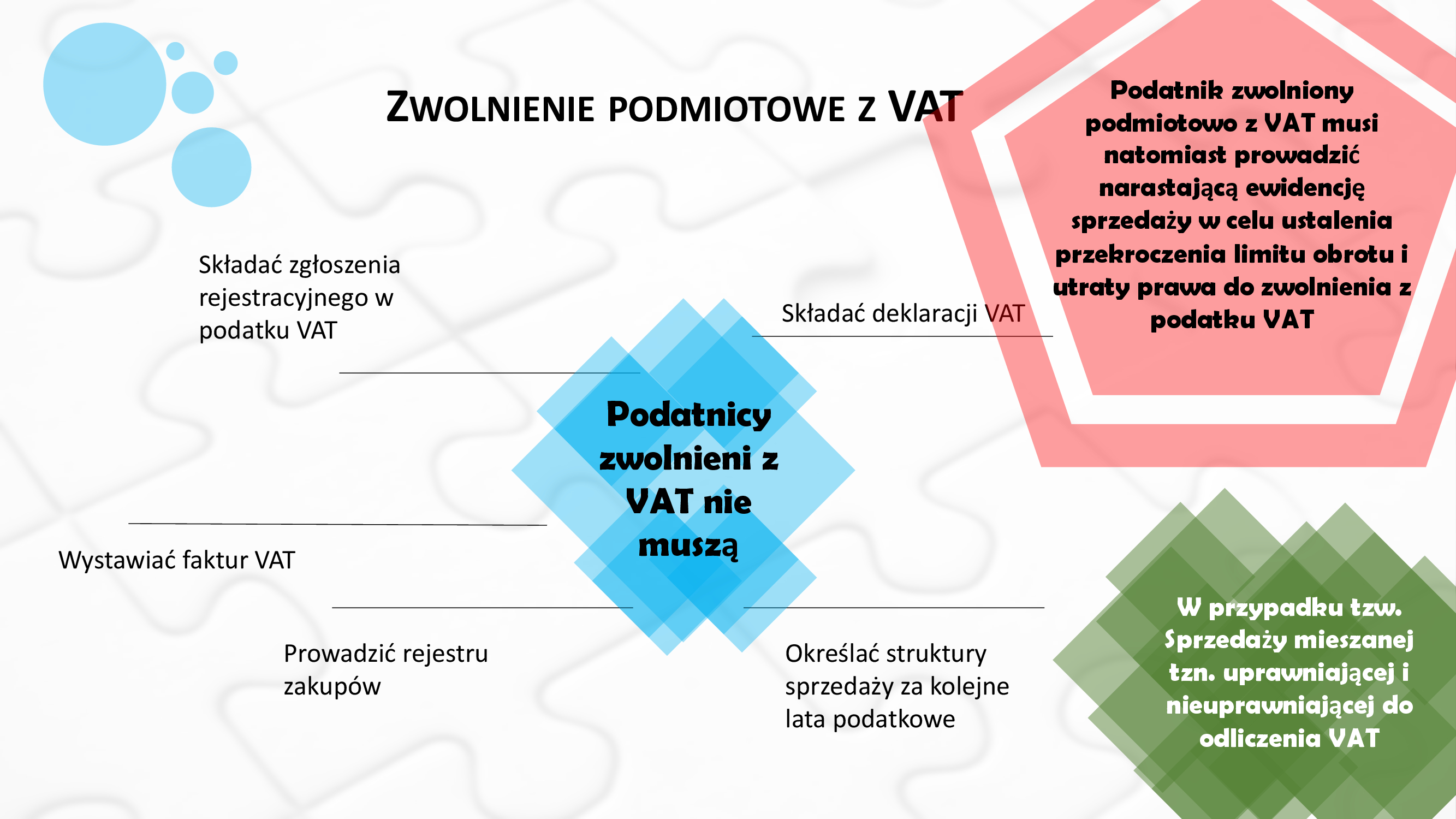

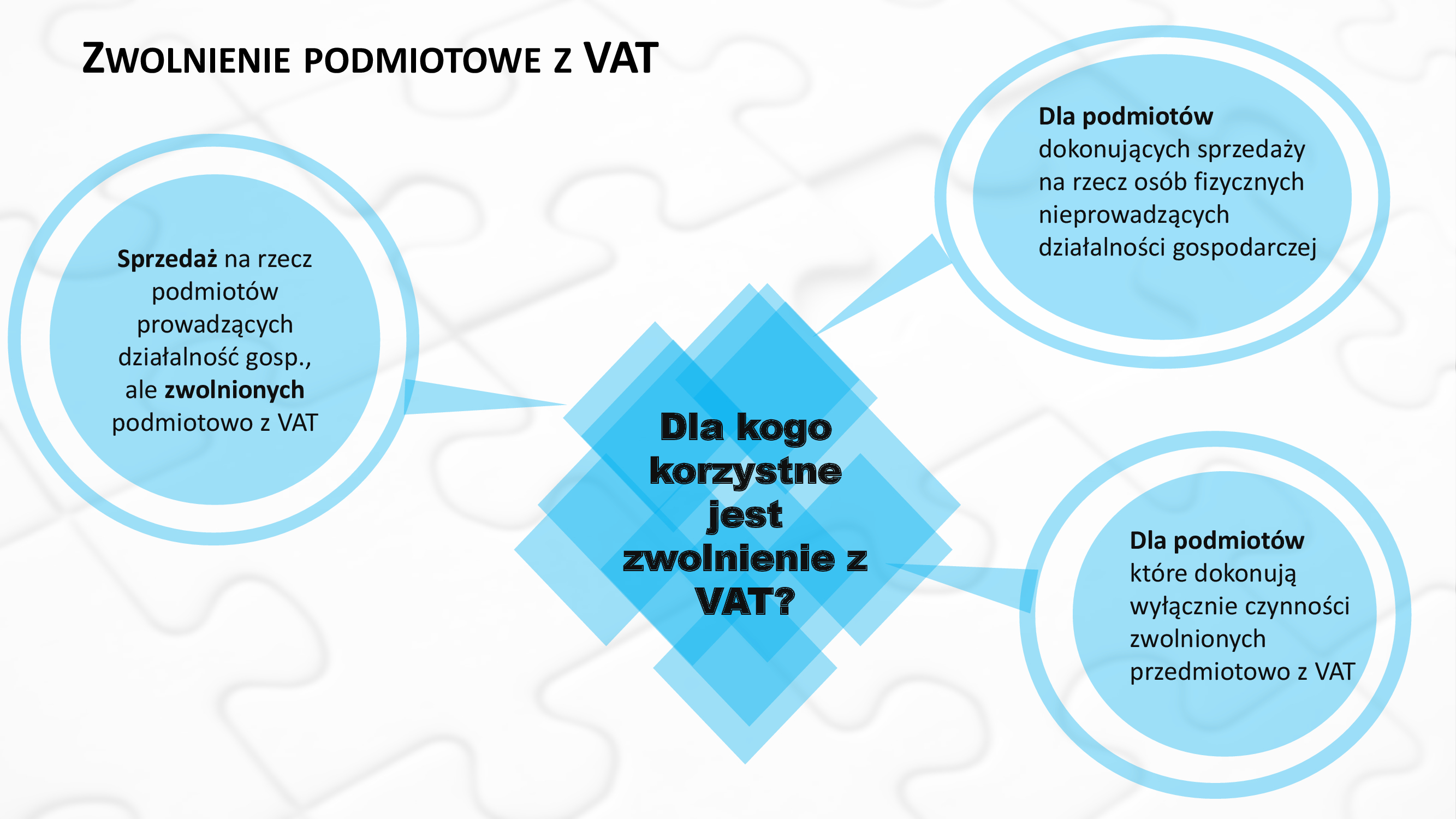

ZWOLNIENIE PODMIOTOWE Z VAT Co to zwolnienie podmiotowe z VAT? Co nam daje i kiedy możemy z niego skorzystać?