Rejestracja firmy to temat który frapuje wielu przyszłych przedsiębiorców. Jakich zgłoszeń dokonać rejestrując firmę? Tego dowiemy się z poniższej prezentacji.

Rejestracja firmy to temat który frapuje wielu przyszłych przedsiębiorców. Jakich zgłoszeń dokonać rejestrując firmę? Tego dowiemy się z poniższej prezentacji.

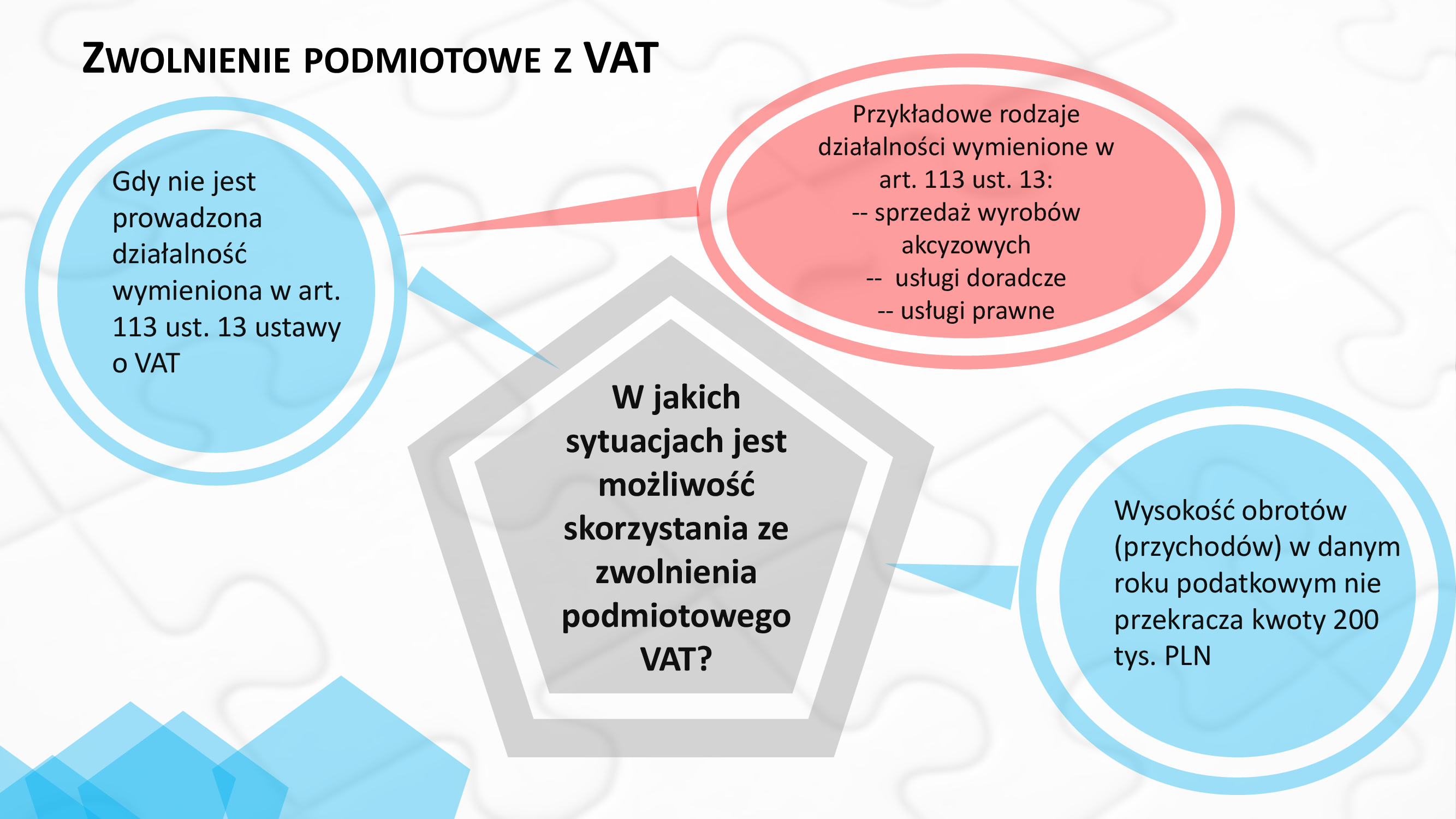

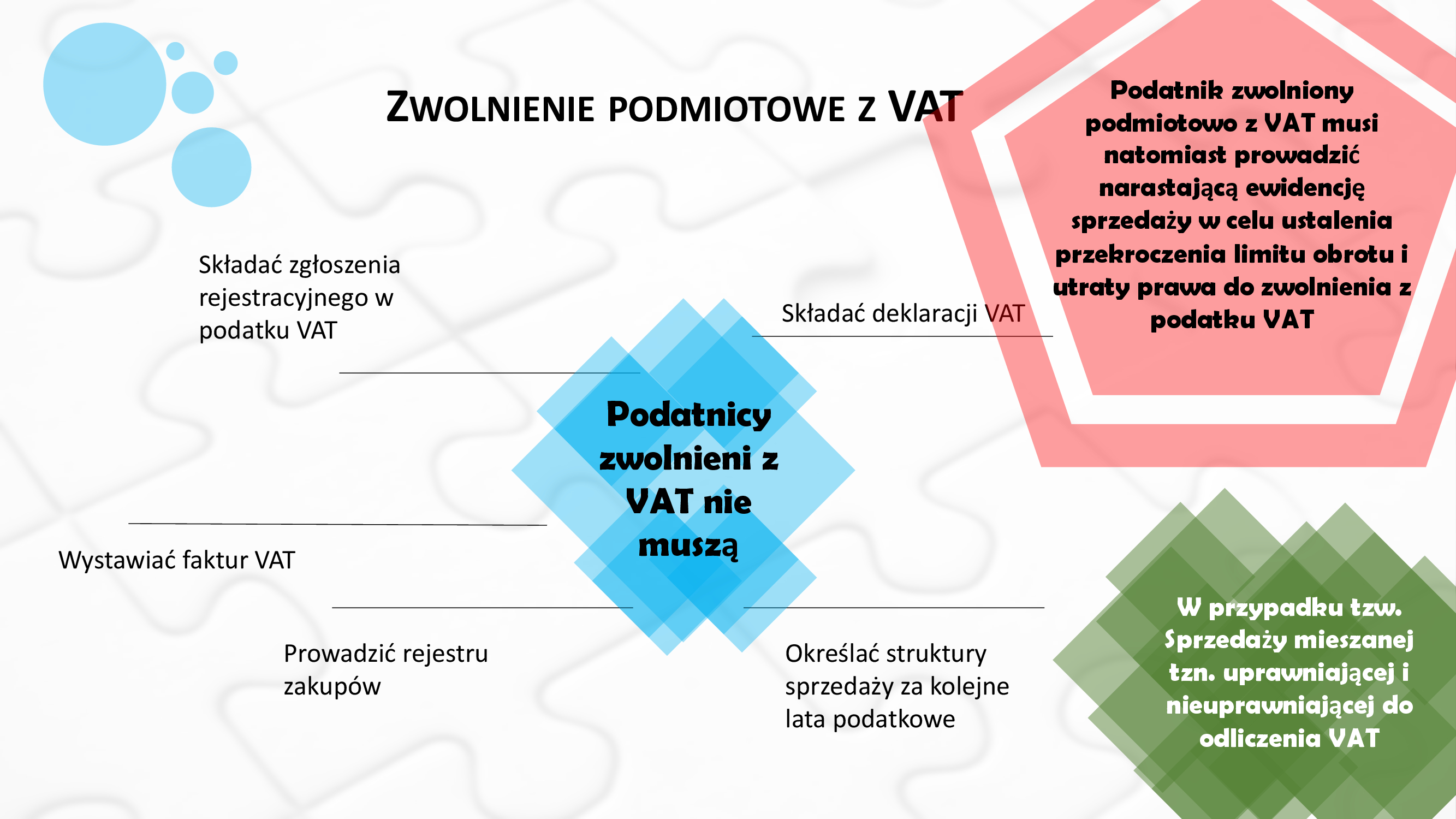

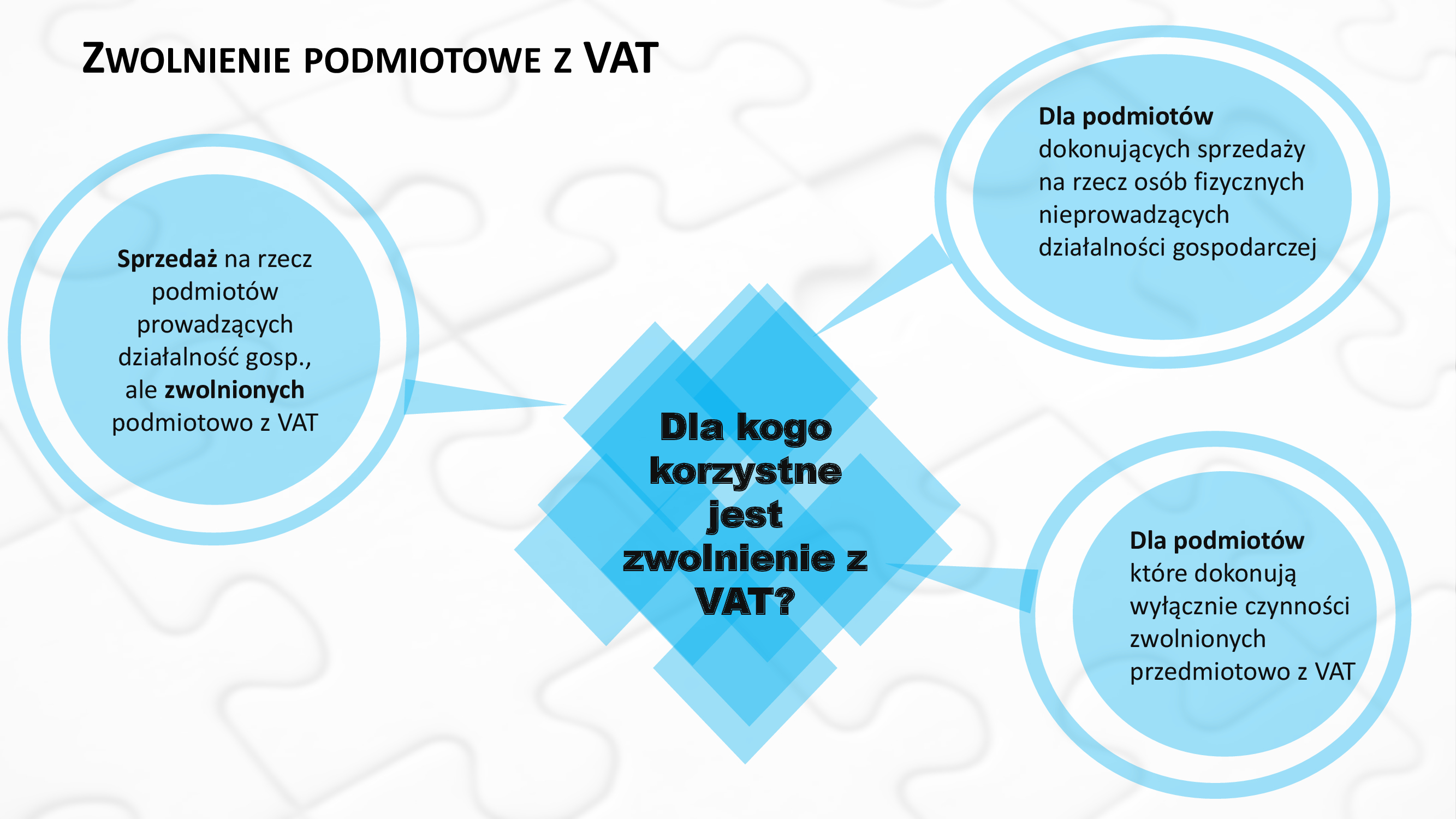

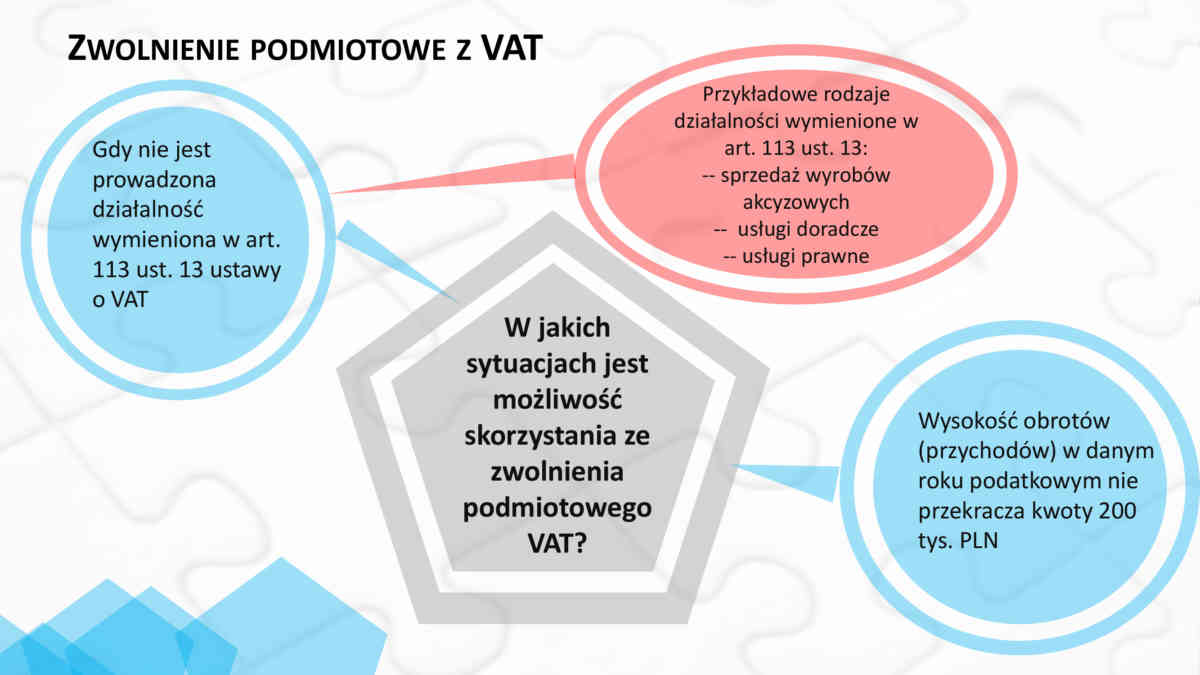

Co to zwolnienie podmiotowe z VAT? Co nam daje i kiedy możemy z niego skorzystać?